Europa meglio degli Usa: cosa è cambiato?

Data pubblicazione: 13 marzo 2025

Autore:

- Dall’inizio del 2025, l’azionario europeo sta sovraperformando quello statunitense

- Alcuni temi strutturali sembrano giocare a favore del Vecchio Continente

- Usa e tech restano temi fondamentali, ma ha senso diversificare per cogliere nuove opportunità

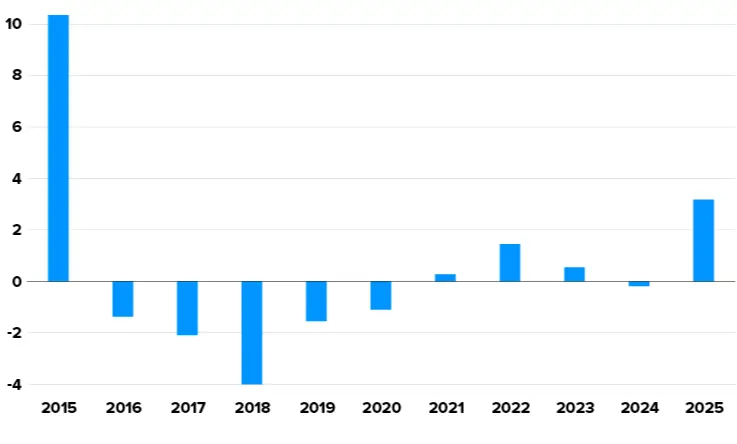

EUROPA VS USA A GENNAIO DI OGNI ANNO

Punti % di sovraperformance o sottoperformance dell’Euro Stoxx 600 rispetto all’S&P 500 nel mese di gennaio

Fonte: CNBC, FactSet

Per l’oroscopo cinese, il 2025 è l’anno del Serpente di Legno, simbolo del cambiamento per eccellenza. E, in effetti, la sensazione di essere di fronte a una trasformazione dell’ordine mondiale così come lo conosciamo è piuttosto netta. Il mondo (occidentale) forgiato dopo la fine della Seconda Guerra Mondiale – fatto di pace, globalizzazione, regole e istituzioni da rispettare – sembra destinato a cedere il passo al ritorno del nazionalismo, della deglobalizzazione e delle sfere di influenza, con gli Stati Uniti di Donald Trump a fare da apripista.

In un simile contesto, che ne sarà dell’Europa? Il cosiddetto “Vecchio Continente” sarà in grado di trovare il suo posto nel nuovo mondo? A giudicare da quello che stiamo osservando sui mercati, potrebbe anche darsi di sì.

Uno dei grandi cambiamenti che sta caratterizzando l’anno da poco iniziato, infatti, è lo spostamento dell’interesse degli investitori su questa sponda dell’Atlantico. Come mostra il grafico in apertura, a gennaio l’indice Euro Stoxx 600 ha sovraperformato l’S&P 500 a un livello che non si vedeva da un decennio.

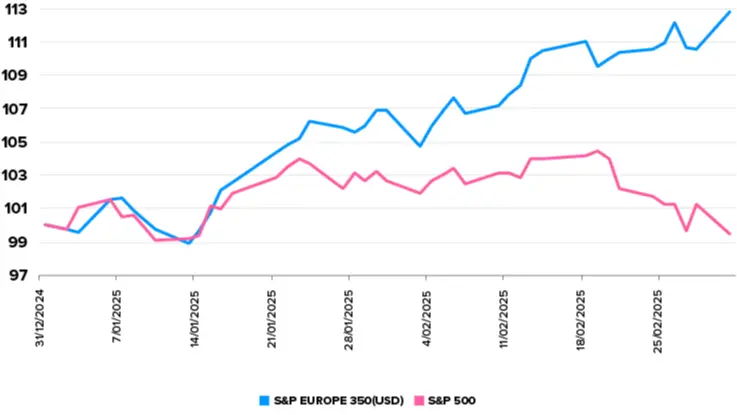

DA INIZIO ANNO, EUROPA BATTE USA

S&P 500 vs S&P Europe 350 ytd. Dati in dollari ribasati a 100

Fonte: S&P Global

Da inizio anno l’indice S&P Europe 350 (che traccia l’andamento di 350 blue chip di 16 mercati sviluppati europei) ha battuto l’S&P 500. E anche guardando a un indice più ampio come lo Stoxx Europe 600, il guadagno “year to date” è del 9,17% (dati al 4 marzo 2025), contro il -1,76% dell’S&P 500.

Insomma, dopo un 2024 segnato dall’“eccezionalismo americano”, pare che quest’anno Wall Street rallenti, mentre l’Europa – almeno al momento – sembra addirittura accelerare.

Cosa sta succedendo?

Nei primi giorni dell’anno, l’indice azionario statunitense ha proseguito il lungo rally vissuto nei 12 mesi precedenti, grazie anche al cosiddetto “Trump Trade”. Ma l’euforia ha rapidamente lasciato spazio alle perplessità: se inizialmente sembrava che i continui annunci e contro-annunci del presidente USA sui dazi fossero una sorta di strategia di negoziazione, con il passare del tempo si è fatta strada la sensazione che la guerra commerciale possa diventare più concreta e i listini non l’hanno presa bene. Le tariffe potrebbero infatti avere un effetto inflattivo e pesare sulla crescita economica degli Stati Uniti. In un contesto di inflazione già resiliente, questo si traduce in una Fed probabilmente più attendista del previsto sui tassi, mentre i dati macro continuano a essere contrastanti.

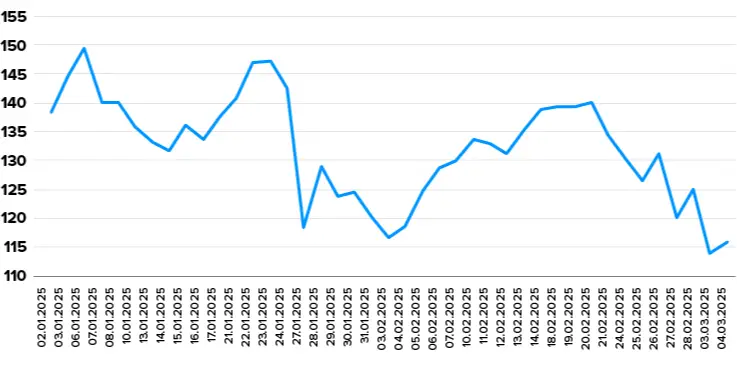

Il risultato di tutto questo è stato un ritracciamento generalizzato sull’azionario USA. E naturalmente, a perdere di più sono stati i titoli su cui il “beneficio” da portare a casa era maggiore. Uno su tutti Nvidia, ma anche più in generale il comparto tech, che ha interrotto la sua formidabile corsa lasciando spazio a una rotazione anche settoriale (nonostante – capiamoci bene – nel complesso non sia venuta meno l’importanza di fondo del tema dell’IA).

NVIDIA PERDE QUOTA DA INIZIO ANNO

Fonte: Investing.com, dati al 04/03/25

Fonte: Investing.com, dati al 04/03/25

Catalizzatori del cambiamento

Non che per l’Europa le tariffe commerciali siano una buona notizia, sia chiaro. Infatti, nella giornata di martedì 4 marzo, dopo l’ennesimo annuncio dell’imminente entrata in vigore dei dazi su Messico e Canada (poi nuovamente rimandati) anche le Borse europee hanno segnato pesanti cali. Ma ci sono alcune tendenze strutturali – sul piano geopolitico e macroeconomico – che in questo momento stanno giocando a favore del “Vecchio Continente”.

- Stabilizzazione politica

Se sul finire del 2024 l’instabilità politica di diverse potenze europee aveva destato incertezza sui mercati, con il nuovo anno alcuni tasselli sono andati al loro posto: in Germania, le elezioni del 23 febbraio hanno sancito la vittoria della CDU/CSU di Friedrich Merz, che punta a una grande coalizione con l’SPD, partito guidato dal cancelliere uscente Olaf Scholz. In Austria, a cinque mesi dalle ultime elezioni parlamentari, i tre principali partiti centristi hanno raggiunto un accordo per formare un governo di coalizione senza il Partito della Libertà (FPO) di estrema destra. E in Francia, il nuovo governo ha superato il primo voto di sfiducia e ha ricevuto il sostegno dell’UE per ridurre il deficit in tempi più lunghi.

- Politica monetaria

Mentre nel 2025 la Fed ha adottato un atteggiamento attendista, interrompendo il percorso di riduzione dei tassi dopo il terzo taglio consecutivo annunciato a dicembre 2024, la BCE ha appena comunicato il sesto taglio dei tassi (di 25 punti base) in nove mesi nella riunione del 6 marzo 2025. A questo punto, è possibile che anche l’Eurotower decida di prendersi una pausa, anche se alcuni analisti si aspettano tagli consecutivi fino a giugno. L’approccio resta comunque orientato a prendere decisioni “riunione per riunione”.

- La spesa per la difesa

Nelle ultime settimane, sui listini del Vecchio Continente hanno brillato in particolare i titoli della difesa, spinti in alto dalle aspettative di maggiori investimenti nel settore da parte dei paesi europei.

Valutazioni interessanti

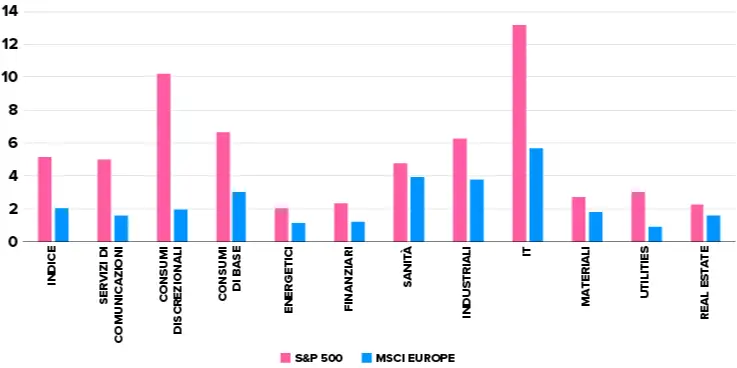

C’è poi naturalmente un tema di valutazioni. Dopo il lungo rally di Wall Street e la relativa sottoperformance dell’Europa, sul finire del 2024 il divario delle valutazioni tra i due mercati ha raggiunto il livello massimo degli ultimi 25 anni. E lo sconto dell’Europa rispetto agli Stati Uniti non riguarda solo il settore tecnologico, ma si estende a diversi comparti. Insomma, l’area potrebbe aprire interessanti opportunità per gli investitori in cerca di diversificazione. Soprattutto se davvero il 2025 dovesse in qualche modo segnare la “rivincita” dell’Europa.

VALUTAZIONI A SCONTO IN EUROPA

I dati indicano il price/book value

Fonte: M&G, Bloomberg – Dati al 31/12/2024

Ma davvero il 2025 sarà all’insegna del Vecchio Continente?

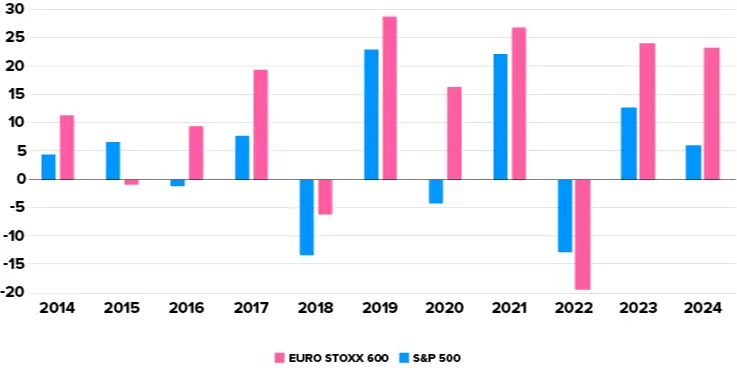

Difficile dirlo. Storicamente è capitato spesso che l’azionario europeo iniziasse l’anno con forti rialzi per poi finire in coda all’S&P 500. E come mostra il grafico, se escludiamo il 2022, quando il Vecchio Continente ha registrato perdite più contenute rispetto agli Stati Uniti, è da un decennio che lo Stoxx 600 non registra una performance annuale migliore dell’S&P 500.

PERFORMANCE ANNUALI A CONFRONTO

Euro Stoxx 600 vs S&P 500

Fonte: CNBC.COM

Certamente le incognite sono molte, così come le sfide che il Vecchio Continente dovrà affrontare quest’anno. Quello che possiamo già dire, però, è che l’azionario europeo appare nuovamente interessante da un punto di vista tattico, complici diversi fattori tra cui le valutazioni a sconto, l’euro debole che favorisce l’export, qualche segnale di recupero del ciclo economico e i citati sviluppi nel quadro politico.

Insomma, se fino a poco tempo fa per gli investitori sembrava non esserci grande alternativa all’azionario USA (e in particolare alle Magnifiche 7), ora il quadro sta cambiando. Ha senso coglierne le opportunità con un’adeguata diversificazione che non lasci indietro nessuno. A cominciare dagli USA.

Questo articolo

ti è piaciuto?

Prenota una consulenzaDisclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Piersanti Mattarella n.70

91100, Trapani

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Pietro Bello e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.